任意売却とは

任意売却とは住宅ローンの支払いが困難となった不動産について「競売」にかかる前に債権者の合意のもと一般の市場で売却をすることです。

何らかの事情で住宅ローンの支払いが困難になった場合、金融機関は抵当権に従い不動産を差押え競売にかけ換金します。

「競売」だといくらで落札されるかは競売開札日までわかりませんが、一般的に市場価格より2~3割低い価格になることが多いようです。

そこで仲介者が債務者と債権者の間に入り、競売より高い価格で売買を成立させることを「任意売却」と呼んでいます。

任意売却を考えてほしい状況の方々!!

返済をしないとマイホームに住み続ける事は出来ません!!

任意売却のご相談を早急にして欲しい状況の方々

- 来月の住宅ローンの返済の目処が立っていない。

- ローンの支払いが既に滞納/延滞を起こしている。

- 今度のボーナス返済の目処が立たない。

- ボーナス払いをすでに行えない状況にある。

- 裁判所から差押通知が届いた。

- 裁判所から担保不動産競売開始決定通知等が届いた。

- 裁判所から執行官が家を見に来るという通知が届いた。

- 所得税とか固定資産税などの税金を滞納して差押え、参加差押えされた。

- 国民健康保険の支払いを滞納して差押え、参加差押えされた。

- マンションの管理費を滞納して競売を申し立てられた。

- 会社の倒産、リストラなどで今後の住宅ローンの返済が見込めない。

- 自己破産を弁護士に相談しているが任意売却に精通していない。

任意売却と競売の違い

任意売却のメリットと競売の場合を書き出し比較してみます。

任意売却

- 競売より高い価格での売却が可能

- 引越し費用が捻出できる

- 残ったローンについての返済計画がたてられる

- プライバシーが守られる

- 諸費用を売買代金から捻出できる

- 引越しなどある程度の要望が叶う

- 住み続ける事も可能

競売

- 相場よりも安い価格で売却されている

- 資金は一切受け取れない

- どうなるのか分からず計画をたてられない

- インターネットや新聞に情報が掲載される

- 税金などの滞納がそのまま残る

- 落札者の都合で立ち退きを迫られる

- 必ず立退かされる

住宅ローンの返済が滞ると金融機関が裁判所に対して競売を申し立てます。

競売は入札方式により一番高い金額で入札した人が落札するシステムで一般的な落札価格は市場価格の70%程と言われています。

任意売却では市場価格に最も近い金額での売却が可能になりますので競売に比べローンの残高が少なくなり今後の生活再建の見通しが立てやすくなります。

また競売の場合にはご自宅の売却代金のすべてが返済に充てられます。

一方、任意売却の場合は債権者とのお話し合いにより引越し費用を出してもらうことが可能です。

任意売却は金融機関とのお話し合いの上で行います。

ローンの返済に行き詰まり任意売却を選択された方が、今後同じように返済していくことは現実的に非常に難しいことです。

残った債務については毎月の返済額や返済期間を計画することが可能です。収入状況・生活状況にあわせた返済計画をアドバイスさせていただきます。

競売の場合、インターネットや新聞に「競売物件」としてご自宅の情報や写真が掲載されます。

ご近所の方に知られることもありますので精神的にストレスを感じられる方もいらっしゃると思います。

任意売却は通常の売却と同様の販売活動になりますので周囲の方には競売の申立てをされていること等は知られる事はなく普通のお引越しだと思われます。

任意売却で必要になる費用(仲介手数料、司法書士費用、滞納している管理費や固定資産税など)はご自宅の売却代金から支払うことができますので現金にて別途支払っていただく必要はありません。つまり費用負担は一切ありません。

競売は裁判所による強制力のある手続きです。

そのため引越し時期はこちらの事情や意向に左右されることはありません。

その点、任意売却はご相談者の方のご意向やご希望を汲んだお話し合いが可能です。

住み続ける事も可能

任意売却では愛着のある大切なご自宅に「住み続ける」ことも可能です。

身内の方や知人の方にご自宅を買い取ってもらう方法、投資家の方の協力を得て家賃を支払って住み続ける方法などがあります。

ご状況やお借入されている金融機関に応じた方法を提案させていただきます。

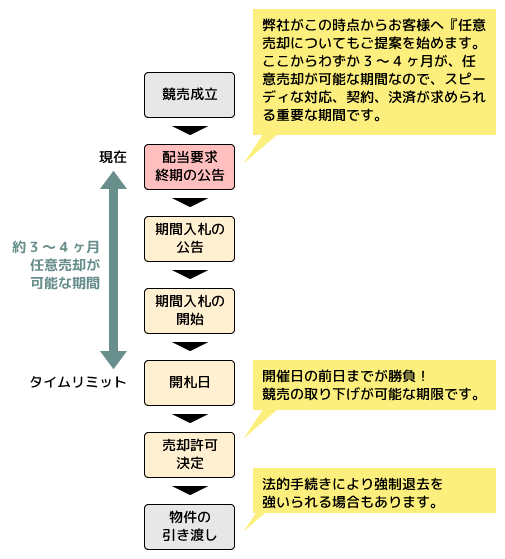

競売手続きの流れ

任意売却は成立するまでに、平均3ヶ月~4ヶ月程の期間が必要です。

もちろん開札日前までにご相談いただいて無事に解決するケースも少なくありません。

しかしご相談いただく時期が早ければ早いほど解決の可能性も高くなります。 特に裁判所からの通知が届いている方はすぐにご相談ください。

またローンの返済を滞納していない段階の方であっても今後の返済の見通しが立たない、又はローン以外の借入れや税金等の滞納でご不安がある方は現時点でご相談ください。

「手もとに生活準備金を残したい」「住み続けたい」「収入が安定したら買い戻したい」等々のご希望を基に一緒に解決までのスケジュールを立てましょう。

住宅ローンを滞納すると金融機関から督促状が届きます。

そして滞納が3ヶ月以上続くと「期限の利益の喪失」と言って住宅ローンを分割で返済する権利を失いローンの残額を一括で請求されます。

その後、保証会社があなたに代わって金融機関に対してローンを一括返済すると同時に裁判所に対して競売の申立てを行います。

(これを代位弁済と言い窓口がローンを借り入れた金融機関から保証会社へ移ります。)

裁判所が抵当権者などから競売の申し立てを受けると裁判所は申し立てられた不動産の査定を行います。

この査定は事前に郵便で「○年○月○日に室内を見る」旨の連絡があり、当日は裁判所の執行官と裁判所認定の不動産鑑定士が来て行います。

彼らは強制的に室内を見る権限を有しており、もし居留守を使ったりしても開錠して査定を行うほどです。

査定の約1ヶ月後に査定に基づいた最低入札価格および入札期間の連絡があります。

(この郵便を受け取った段階で、ご相談に来られるケースが多くあります。)

そして大抵の場合、査定が行われてから約6ヶ月後に入札が行われます。

民間の金融機関の場合は入札が始まるまで任意売却を受け付けてくれることもあります。

都心に限らず住宅であればまずは入札されます。都心においての落札率は90%を超えます。

しかし地方の山林や道路に面せず建築ができない土地などが入札されないケースがありますが、仮に入札期間に入札が無かった場合、特別売却と呼ばれる方法で先着順の入札で落札となります。

またこの特別売却でも入札されない場合は最低入札価格を下げて再度入札期間が設けられます。

この繰返しを3回行います。もしこの3回で売れない場合は裁判所が債権者に対して競売中止を通達するようになっています。

任意売却の料金例

ここでは実際に住宅ローンを払えなくなって不動産を手放した事例を紹介します。

結果的には任意売却を選択したのですが、競売になった場合のシミュレーションと合わせて以下の収支をご覧ください。

| 不動産購入金額 | 3,000万円 | |

|---|---|---|

| ローン残額 | 2,800万円 | |

| 市場価格 | 2,500万円 | |

| 任意売却 | 競売 | |

| 競売価格/落札価格 | 2,500万円 | 1,750万円 |

| 売買手数料3%+6万円 | 81万円 | – |

| 登記費用 | 5万円 | – |

| 銀行への返済額 | 2,414万円 | – |

| ローン残額 | 386万円 | 1,050万円 |

このケースでは市場価格で任意売却することができてローン残債がかなり圧縮できているのがわかります。

逆にいえば競売で不動産を手放してもかなりの残債が残るので、自宅を手放した上に自己破産しなければならないリスクがあります。

債務者が積極的に任意売却をすることでどれだけ債務を圧縮できるかが、上記の事例を見ればおわかりいただけると思います。

Q&A

① 不動産業者を選ぶポイントは?

一番大切なのは任意売却の知識があるか否か?ということです。任意売却は通常の売却とは違い金融機関との交渉能力や競売に関する知識が必要ですから任意売却専門の会社と一般の不動産業者では結果が大きく変わります。

② 弁護士に依頼する方がいい?

お客様の考え方によりますので一概には言えないのですが、実質的な引越し費用の手取り額を多く残したいとお考えならば任意売却専門の会社に依頼すべきです。弁護士に依頼された方の多くは弁護士から長く住んでいることを理由に競売を続行することを進められるケースが多いようです。

これは任意売却の実績を把握していない事と弁護士の報酬に対する手間を勘案した自己都合を優先した考えです。本来、所有者の実質的な利益を考えた選択肢を提案すべきではないかと思います。また弁護士経由で不動産業者に任意売却を依頼した場合、弁護士報酬(30万~50万円)が引越し費用から差引かれ引越し費用の手取り分が少なくなります。これまでに弁護士が必要な任意売却の事例はまったくありませんでした。

③ 任意売却って違法なの?

任意売却はまったく合法で金融機関は所有者への引越し費用や不動産業者への仲介手数料などの諸費用を支払っても競売で進めるよりも回収額が多い為、任意売却に前向きです。また裁判所の書類や執行官の言動で任意売却専門会社を抗告屋や事件屋などの類と勘違いされている方が多いようですが、任意売却専門会社は社会的にも認められている会社です。

④ 必ず成功するのか?

不動産の権利関係、物件の状況、債務の状況を把握しても100%成功するとは言えません。しかし今までの実績では8割は成功しておりますが、交渉事は時間が無いだけ不利になりますので、やはり早い段階で今後の方針を決断し知識と経験豊富な任意売却専門会社へ依頼することがより多くの引越し費用を手にするための重要ポイントです。

⑤ 不動産業者の仲介手数料はどうなるの?

仲介手数料は売買代金に含まれておりますので別途いただくことはありません。

仮に任意売却が成立しない場合でもいかなる名目に関わらずお金の請求をすることは決してありませんのでご安心ください。

⑥ ずっと住み続けたいのですが。。可能ですか?

さまざまな条件を満たさなければなりませんが、身内や第三者に売却後にその所有者と賃貸借の契約を結ぶことで住み続けられます。

⑦ 自己破産した方がいいの?

お客様のご事情によりますが、競売になったからと言っていきなり『自己破産』を選択する必要は無く金融機関との話し合いがしっかり出来ればむしろ破産する必要のない人がほとんどです。

破産手続きを弁護士に依頼した場合は費用が約30万~50万円が必要になる上に不動産を所有したままの破産は手続きが煩雑になる事と免責までに時間がかかるようです。

また自分の意見で売却できなくなる事もあり最終的な所有者の利益を考えた場合、任意売却後に破産手続きをされることをお勧めいたします。

⑧ 破産を考えていますが弁護士の紹介はしてくれるの?

闇金や街金等からの借入れがある為、違法な取立て等の問題が起きてどうしても破産や債務整理をせざるを得ない場合は弊社の顧問弁護士を紹介します。

⑨ 任意売却をした後の残債はどうなるの?

残念ながら残債は基本的に任意売却後または競売で処理されたとしても消滅することはありません。

しかし任意で売却し不動産を手放してしまった債務者には債権者は寛容な姿勢で対応してくれます。

ある債務者は売却後に残債が三億円ありましたが話し合いの結果、月々2万円の返済で債権者は了承しました。

⑩ まだ売却に踏み切れないが。。まず話だけ聞きたいときは?

まずはお電話ください。お客様のご状況にあわせ弊社スタッフが早急に伺います。

ご所有の不動産を手放すのはご事情がどうであれ心苦しい事と察します。しかしこのままではお客様にとって不利益な事ばかりです。

弊社スタッフにお話しいただくことで不安がやわらぎ再スタートに期待をもてる事と自負しております。